Все больше платежей в мире совершается в безналичной форме, а в настоящее время высокой популярностью пользуется дебетовая карта с кэшбеком. Происходящие последние события способствуют наличию банковской карточки, а с дополнительным кэшбэком – ещё выгоднее.

От какого банка выгоднее карта с кешбеком? Давайте разбираться – я произвела оценку и сделала сравнительный обзор современных дебетовых карт с кэшбэком, присоединяйтесь :) Статья наверняка вам поможет определиться с выбором.

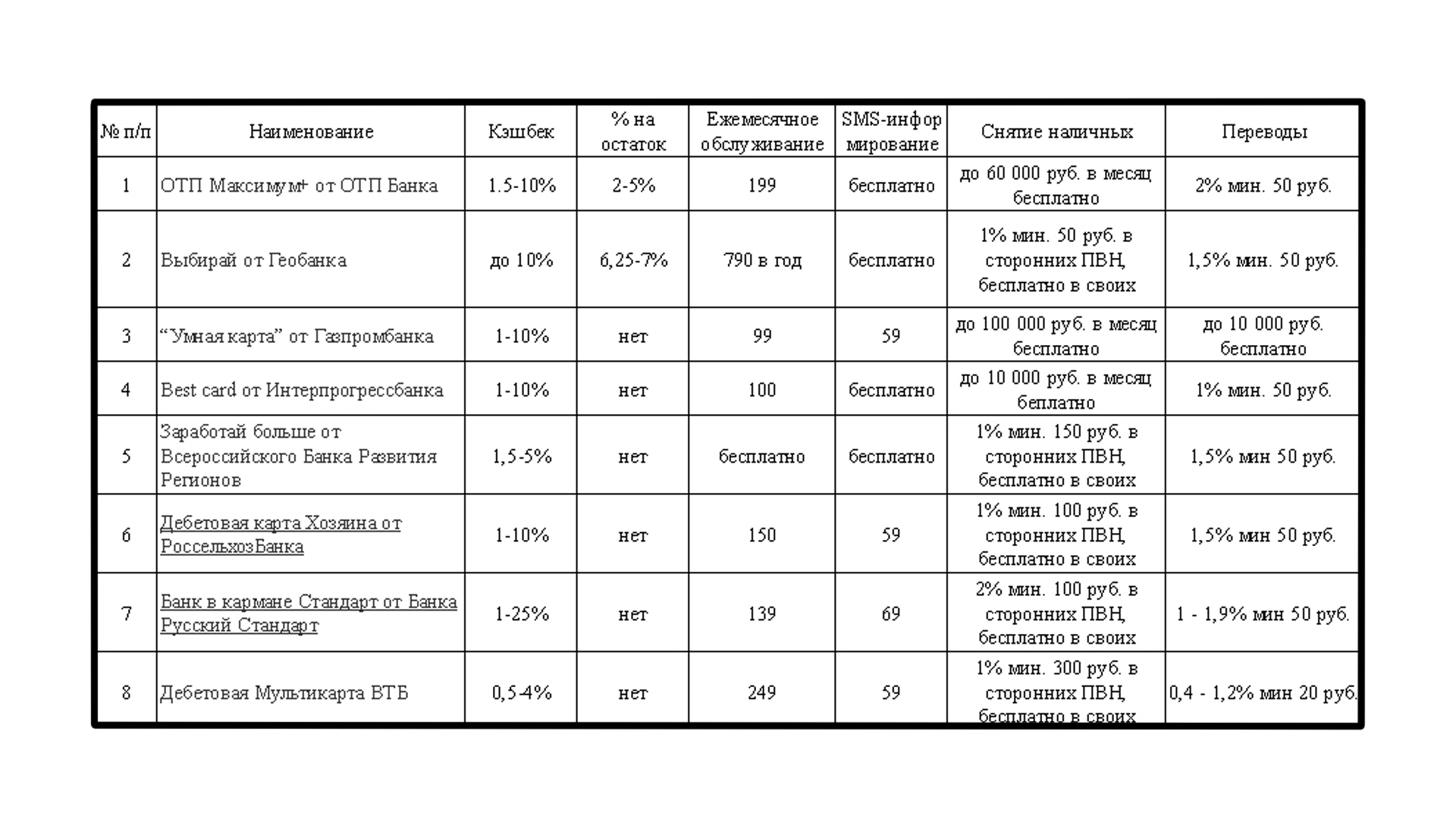

Дебетовая карта с кэшбэком: обзор

Если вы не успели обзавестись банковской карточкой, то сейчас самое время это сделать. Они бывают дебетовыми или кредитовыми, но есть и те, которые совмещают в себе обе функции. Обзаводиться кредитами в период кризиса – не лучший вариант, поэтому лучше всего приобрести дебетовую карточку.

Большинство дебетовых карт часто выполняют сберегательные функции: в первую очередь это процент на остаток, ну и, конечно, кэшбэк. Но какие карты лучше, и как в них разобраться? Я составила рейтинг дебетовых карт с кэшбэком 2020 и сделала небольшой обзор.

ОТП “Максимум”

ОТП банк входит в международную венгерскую финансовую Группу ОТП, которая работает в 9 странах, включая Россию. Материнский OTP Bank (Венгрия) был создан в 1949 г., а в России филиал под именем ОТП Банк начал функционировать с 2008 года. В рейтинге на сайте банки.ru находится на 42 месте. Головной офис расположен в Москве.

Дебетовая карта с кэшбэком представлена под названием “ОТП Максимум+”. Здесь повышенный кэшбэк в 10% в 4-х категориях. Сейчас это “Такси”, “Каршеринг”, “Транспорт” и “Кино”. В категории “Прочие” кэшбэк составляет 1,5%, что очень неплохо, ведь большинство банков дают только 1%. Все выгодные категории пересматриваются ежемесячно.

Кэшбэк зачисляется на счет ежемесячно сразу в рублях. Но есть условие – его минимальная сумма должна быть больше 200, если меньше – он не начисляется. Максимальная сумма, которую можно получить к возврату, составляет 5 тыс.

Вот с процентом на остаток в ОТП Банке пожадничали. При остатке на счете в диапазоне от 5 000 до 1 000 000 процент составит 4,5%, меньше 5000 он не начисляется.

В диапазоне от 1 000 000 до 3 000 000 можно получить максимальный процент в 5%, если остаток больше 3 000 000, то только 2%. В принципе, эти проценты соответствуют средним процентам по вкладам в крупных банках.

Обслуживание карты дороговато (199 руб./мес.), особенно, если сравнивать с другими банками, где оно в среднем составляет 100. Но она может стать для вас бесплатной, если вы выполните хотя бы одно из трех условий. Если совершите покупки на сумму более 30 тыс. или купите на 15000, остаток по счету будет более 15 тыс.

“Выбирай” от Геобанка

Геобанк – не самый крупный российский банк, работает он с 1992 года. В рейтинге на сайте банки.ru находится на 394 месте, головной офис расположен в Москве. Банк имеет большую сеть региональных офисов, которые работают под концепцией “Многофункциональный банковский офис”.

Дебетовая карта с кэшбэком представлена в различных вариантах. Но сразу скажу, что они работают только в системе “Мир”, Visa и MasterCard. Карты Геобанка отличаются друг от друга только условиями начисления кэшбэка. Здесь мы рассмотрим одну из них, называется “Выбирай”.

В тарифе “Выбирай” есть 4 группы категорий, в каждой группе по 4 категории, итого – 16. Из каждой группы клиент выбирает по одной. Самые интересные – это «Продукты», «Одежды», «Аптеки», «АЗС», «Товары для дома», также их можно менять.

Но размер кэшбэка определяется индивидуально, то есть вы выбираете категории, не зная по какой из них будет кэшбэк. Банк написал весьма обтекаемо, что его размер определяется в зависимости от выбранной категории и условий о начислении процентов на остаток по счету.

Кроме того, есть еще одно ограничение – кэшбэк выплачивается, если вы сделаете покупки в этом месяце на сумму более 7 тыс. Если покупки будут совершены в диапазоне от 7 до 15 тыс., то вы сможете получить максимум 1200 руб. (по 300 в каждой категории).

Стоимость обслуживания взимается сразу за год и составляет не очень большую сумму – 790 руб., списывается разовым платежом, но первый год бесплатный. К сожалению, условий, чтобы сделать карточку полностью бесплатной, здесь не предусмотрено.

Дебетовая карта Газпромбанка с кэшбеком

Газпромбанк один из крупнейших банков России и занимает третье место по размеру активов среди банков Центральной и Восточной Европы. Основан в 1990 году и имеет обширную сеть филиалов и отделений по всей стране. Центральный офис находится в Москве.

Дебетовая карта Газпромбанка с кэшбэком “Умная карта”– это самое выгодное предложение. Рассмотрим, какие условия предлагает Газпромбанк по этой дебетовой карте.

Самым большим преимуществом данной карты является то, что категория с повышенным кэшбэком определяется банком среди тех, в которых вы совершили максимальное количество покупок в предыдущем месяце.

Вместо кэшбэка можно получать возврат в виде миль. Вы можете ежемесячно менять свою программу лояльности и копить их, хотя получать их менее выгодно. Так, за покупки в диапазоне от 5 до 15 тыс. за каждые 100 руб. начисляется только 1, до 5 тысяч они не начисляются. На сумму в диапазоне от 15 до 75 тыс. дают по 2 мили, ну а свыше 75 по 4 мили.

Единственный плюс здесь, что нет ограничения в 30% по выбранной категории. Есть смысл переключиться на мили, если в следующем месяце планируете какую-то крупную покупку, но через год они сгорают.

Стоимость ежемесячного обслуживания карты составляет 99 руб., но ее можно сделать бесплатной, если выполнить одно из условий:

- ваши остатки по всем картам, счетам и вкладам в совокупности будут больше 30 тыс.;

- покупки на сумму более 5 тыс./мес.;

- оформление карты как зарплатной с условием пополнения на нее больше 15 тыс./мес.;

- заключение кредитного договора.

SMS-информирование бесплатно первые 3 месяца, затем взимается 59 руб./мес., но можно его отключить. Снять наличку бесплатно в чужих банкоматах разрешают только 3 раза в месяц на сумму менее 100 тыс.

Если снимать чаще или больше, то комиссия составит 1,5% от суммы, минимум 200 руб. Бесплатно можно снять деньги в банкоматах Газпромбанка, а также перевести в другие банки до 10 тыс./мес., больше – 1,5%, минимум 50 руб.

Best card от Интерпрогрессбанка

Банк создан в 1973 года в качестве Красногвардейского отделения Госбанка СССР в Москве. Отделения банка есть только в 3-х городах: Москва, Санкт-Петербурге и Лобне. В рейтинге на сайте банки.ru находится на 107 месте.

Дебетовая карта с кэшбэком в Интерпрогрессбанке представлена 4-мя разновидностями, но мы обратим внимание только одну под названием Best card. По предлагаемым услугам она самая привлекательная и выгодная, давайте рассмотрим ее.

По карте выплачиваются бонусы по 3-м категориям. Первую и самую выгодную с кэшбэком в 10% ежемесячно банк определяет самостоятельно. Но неизвестно, какая из них попадется (в марте это была “Л’Этуаль, РИВ ГОШ”, в апреле – “Такси и каршеринг”).

Категорию с 5% кэшбэком вы определяете самостоятельно, выбирая одну из 4-х предложенных, и подключаете через интернет-банк. Она дается на один месяц, затем меняется. Можно спланировать крупные расходы с максимальной выгодой для себя, тем более, что банк разрешает по повышенным категориям делать до 90% покупок.

Третья категория – стандартная “Прочие” с 1% кэшбэка. Максимум, что можно получить к возврату по повышенным категориям – 3 тыс./мес. А по “Прочие” ограничений нет. Кэшбэк выплачивается в рублях на карточный счет.

На остаток по карте Best card процент не начисляется, предлагается открыть онлайн-вклад “ИПБ-Онлайн” со ставкой в 5%. Но он не очень удобный, так как минимальная сумма равна 10 тыс., а открывается он на год. А самое главное – в течение 30 дней с него нельзя ничего снимать, и пополнение прекращается за 60 дней до окончания.

Здесь больше подойдет накопительный счет, у него меньше процент – всего 4%. Но он гораздо удобней, так как минимальный вклад составляет 1 рубль. Вклад бессрочный, снятия и пополнение не ограничено.

“Заработай больше” от Всероссийского Банка Развития Регионов

Всероссийский Банк Развития Регионов (ВБРР) создан в 1996 году. В рейтинге на сайте банки.ru он находится на 15 месте, головной офис расположен в Москве. Банк имеет большую сеть региональных офисов.

У него довольно большой выбор карт, но какая лучшая дебетовая карта с кэшбэком? Рекомендую карту под названием “Заработай больше”. Давайте рассмотрим ее.

Есть категории с повышенным кэшбэком в размере 5%, определяемые банком раз в квартал. На 2-й квартал – “Цветочные магазины и салоны флористики”, “Спортивные товары” и “Такси”.

За квартальные категории и прочие товары минимальная выплачиваемая сумма составляет 150 руб., а максимум можно получить 7 тысяч. На затраты, произведенные в сетях АЗС, максимальная сумма составляет 3 тыс. Кэшбэк выплачивается в рублях на карточный счет в следующим месяце.

Большой плюс в данной карте – это бесплатно обслуживание, вам придется заплатить только за выпуск карты 149 руб. SMS-информирование здесь тоже бесплатное при подключении пакета “Простой”. Есть еще пакет “Комфортный” за 60 руб.

“Дебетовая карта Хозяина” от РоссельхозБанка

РоссельхозБанк был создан в 2000 году, в рейтинге на сайте банки.ru он находится на 6 месте. Его головной офис расположен в Москве. Банк также имеет большую сеть региональных офисов.

Присутствуют разнообразные предложения по дебетовым картам. Однако лучшая дебетовая карта с кэшбэком – “Дебетовая карта Хозяина”. Давайте подробно ее рассмотрим.

Предоставляется на выбор три опции: CashBack, “Урожай” и “Наличные”. Выбрать можно только одну. По первым двум начисляется кэшбэк, причем они друг от друга не сильно отличаются. Третья опция дает право на бесплатное снятие наличных в чужих банкоматах.

Опция “Урожай” также включает в себя 3 категории “Повышенный Урожай”, “Супер Урожай” и “Базовый Урожай”. Базовая ставка для других здесь выше и составляет 2%. Общая максимальная сумма составляет 5000 баллов.

В опции “CashBack” возврат начисляется в рублях и выплачивается в следующем месяце. А в опции «Урожай» начисление идет в баллах. Вам открывается специальный бонусный счет, где они будут копиться. Срок годности составляет 2 года. Также их можно обменять на товары, услуги или сертификаты из специального каталога.

Банковское обслуживание карточки несколько дороговато – 150 руб./мес., но ее можно сделать бесплатной, если ежемесячные затраты превысят 10 тыс. Выпуск карты тоже платный (99 руб). SMS-обслуживание составляет 59 руб./мес.

Карта “Банк в кармане Стандарт”

Банк Русский Стандарт был основан в 1999 году и является одним из крупнейших банков России. В рейтинге на сайте банки.ru он находится на 28 месте, имеет большую сеть региональных офисов. Головной офис банка расположен в Москве.

У банка много предложений по картам, но какая лучшая дебетовая карта в кэшбэком? Мы рассмотрим карту “Банк в кармане Стандарт” – на данный момент это лучшее предложение у банка.

Здесь есть хорошие предложения по кэшбэку. Во-первых, возврат за покупки у партнеров до 25%. Во-вторых, это повышенный кэшбэк в размере 5% в трех категориях из семи на выбор. Категории устанавливаются на квартал. В квартале 2020 года – это АЗС, Магнит, Аптеки, Детская одежда, Аэрофлот, Спорттовары и Развлечения. На остальные начисляется кэшбэк в размере 1%.

Бонусы хранятся на особом бонусном счете. Их можно поменять на вознаграждение из каталога, где представлены различные товары и услуги. Обменять их на рубли или оплатить услуги интернета, ЖКХ, мобильной связи и др. можно через мобильный или интернет-банк. Для обмена на счете должно быть не менее 3 тысяч.

Процента на остаток в данном предложении нет, но есть накопительный счет, который открывается только держателям банковских карт. По нему начисляется 4,5% годовых на остаток по вкладу более 1 тыс., что является вполне удобным.

Стоимость обслуживания составляет 139 руб./мес., но карточка может стать для вас бесплатной со второго месяца, если ежедневный остаток в предыдущем месяце был больше 30 тыс. по всем счетам и вкладам.

Снятие налички в своих банкоматах бесплатно, а в чужих – 2%, минимум 100 руб. Переводы на карты других банков, произведенные по номеру карты через банкоматы, составляет 1%, минимум 50 руб. А через сайт RS express – 1,9%, минимум 50.

Дебетовая карта ВТБ (кэшбэк) – условия

ПАО «Банк ВТБ» – это системообразующий банк, подконтрольный Росимуществу и является одним из крупнейших в России, был создан в 1990 году. В рейтинге на сайте банки.ru он находится на 2 месте. Его головной офис расположен в Санкт-Петербурге. У банка большая сеть региональных офисов и банкоматов.

Давайте рассмотрим, какая дебетовая карта с кэшбэком лучше, ведь ВТБ банк предлагает много выходных предложений. Что интересно, все дебетовые карты являются мультивалютными. Все карты мы разбирать не будем, а остановимся на одной под названием “Дебетовая Мультикарта ВТБ”.

Предложения по кэшбэку здесь не очень интересные, хотя и разнообразные. Вам предлагается выбрать одну из шести опций: “Коллекция”, “Путешествия”, “Cash Back и Рестораны”, “Cash Back и Авто”, “Сбережения”, “Заемщик”. Рассмотрим их по порядку.

Процент кэшбэка здесь зависит от суммы покупок, до 5 тыс. ничего не начисляется. Ввод денежных средств в диапазоне от 5 000 до 14 999,99 руб. начисляется в опциях “Коллекция” и “Путешествия” по 1 бонусу/мили (в «Путешествиях») за каждые 100 руб.

В диапазоне от 15 000 до 74 999,99 руб. начисляют уже по 2 бонуса/мили, а с 75 до 150 тыс. до 3-х бонусов/миль. Однако этот дополнительный процент начисляют не за любую покупку, а 0,5 за бесконтактную оплату Pay и 0,5 только при наличии минимального остатка на счетах свыше 100 тыс.

В опциях “Cash Back и Рестораны/Авто” базовый кэшбэк составляет 0,5% при покупках от 5 000 до 14 999,99 руб. и 1% в диапазоне от 15 до 150 тыс. Но он начисляется не на все покупки, а только на приобретение продуктов питания, лекарств, бытовой техника, электроники, одежды и товаров повседневного спроса.

Через личный кабинет кэшбэк можно поменять на рубли или использовать его для приобретения товаров и услуг в каталоге программы «Мультибонус». А при сумме трат свыше 75 тыс. становится доступна функция – можно вернуть комиссию, уплаченную за выдачу наличных в банкоматах и за переводы.

Снятие наличных в собственных банкоматах бесплатно, а в других комиссия составляет 1%, минимум 300 руб. Переводы платные, если перевод осуществляется в пользу другого физического лица, то комиссия составит 0,4, минимум 20 руб. А если в пользу организации или ИП, то от 0,4 до 1,2%.

Основные выводы

Какая дебетовая карта с кэшбэком лучше? Решать вам. Я при выборе карты прежде всего ориентируюсь на категории с повышенным кэшбэком. Если у карточки есть категории, в которых я часто делаю покупки, то мне она подходит.

Затем смотрю на условия, по которым карточка делается бесплатной, не у всех они приемлемые. Часто банк хочет большую сумму покупок, либо большой остаток, что не всегда выполнимо. У меня нет возможности постоянно держать на счете 30-50 тыс.

Также значимым условием является процент на остаток, ведь он чем больше, тем лучше. Накопительный счет может выступить неплохой альтернативой остатку по счету, но здесь есть неудобство – нужно вручную, через мобильный банк, перебрасывать суммы с накопительного счета на карточный.

Надеюсь, мой обзор поможет вам правильно выбрать карту с хорошим кэшбэком, которая позволит вам не только выгодно потратить свои деньги, но и хорошо их сэкономить. Если вам понравилась статья, поделитесь, пожалуйста, ею с друзьями в социальных сетях, а заодно и поучаствуйте в нашем конкурсе “Подарок за репост” ?

Оставить комментарий