Здравствуйте, дорогие читатели! Для небольших накоплений удобным финансовым инструментом может послужить индивидуальный инвестиционный счет. У меня накопления как раз небольшие, и мне жалко смотреть, как их съедает инфляция.

Всегда хочется иметь подушку безопасности, быть готовым к непредвиденным ситуациям. Конечно, всего не предугадаешь, но постараться смягчить последствия можно. Для этого я рекомендую воспользоваться инвест-счетом, по которому помимо дохода по инвестициям можно получить налоговый вычет.

В этой заметке я расскажу вам все про инвестиционный счет: что это такое, как его открыть, какие активы здесь можно получить, а также покажу плюсы и минусы ИСС. Ну что, поехали.

Индивидуальный инвестиционный счет: общая информация

Что такое ИИС? Индивидуальный инвестиционный счет – это хранение инвестиций доверительного управления физического лица, по котором предусмотрены 2 вида налоговых льгот и есть ряд ограничений.

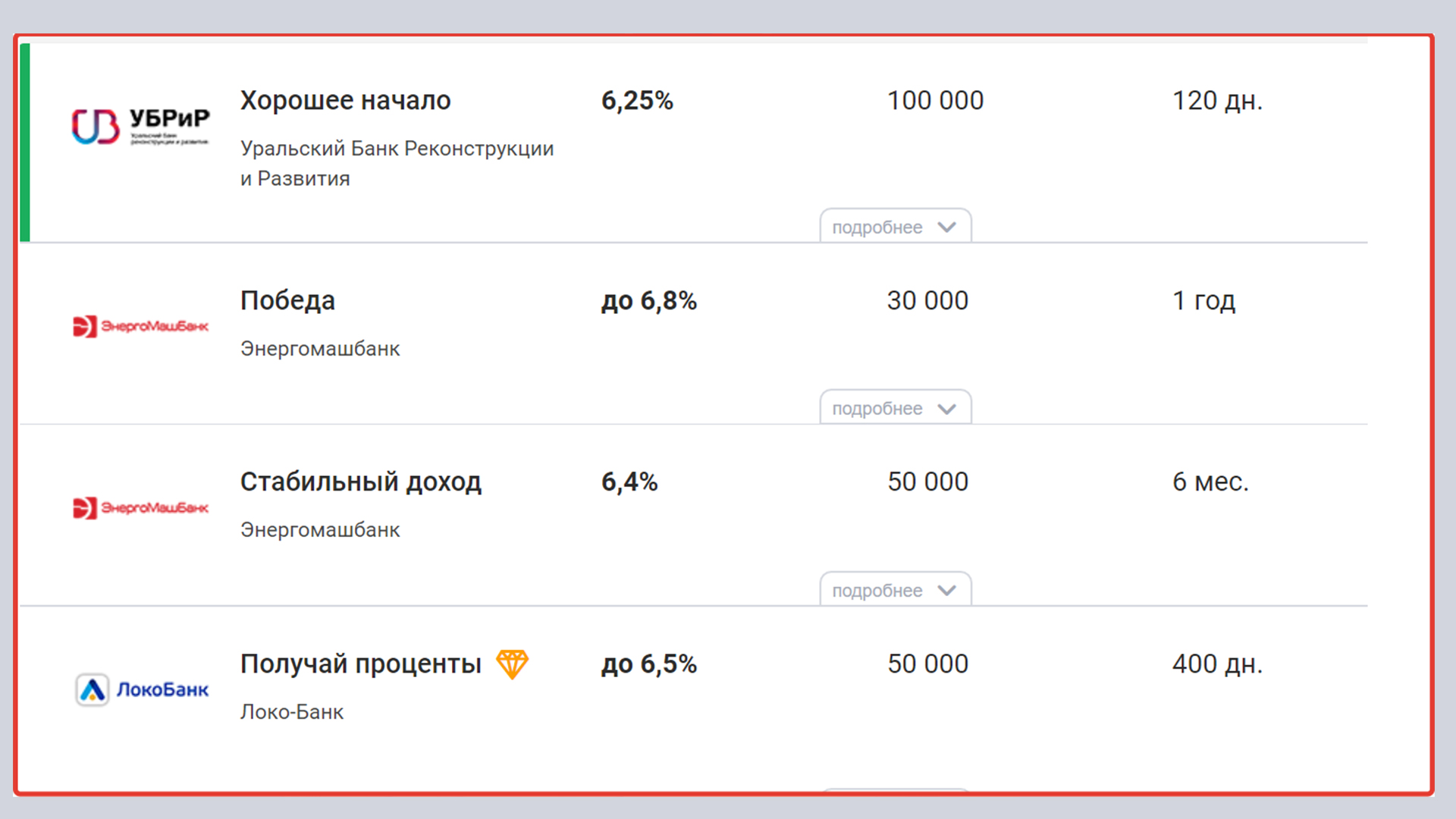

Когда встает вопрос, куда вложить свои денежные средства, первое, что приходит на ум – это депозит. Сейчас не нужно особо исследовать надежность банка, главное – проверить, чтобы он входил в АСВ (Агентство страхования вкладов), тогда при банкротстве агентство полностью возвращает вклад до 1400000 руб.

Этот скриншот с ресурса banki.ru, то есть сайт проверенный, и так как ЦБ не собирается в ближайшее время повышать ставку рефинансирования, процент по депозитам тоже не вырастет. Это, естественно, в процентах годовых. Первоначальный взнос я рассматривал до 100 тыс. руб.

Можно, конечно, держать накопления в валюте, но скачки доллара и евро у нас происходит раз в три-четыре года и, если прибыль поделить по годам, получится тоже негусто, плюс потери на купле-продаже.

В этом году я обратил внимание на ИИС, и считаю, что это самое надежное хранение денежных средств. Прочитав заметку, вы в этом убедитесь. И для начала мы рассмотрим особенности работы индивидуального инвестиционного счета.

Особенности работы ИИС

С 01.01.2015 года в нашем законодательстве появились два новых понятия: индивидуальный инвестиционный счет и инвестиционный налоговый вычет (статья 226.1 НК, статья 10.3 Закон о рынке ценных бумаг).

Инвест-счет дает возможность помимо прибыли по акциям и облигациям получить налоговый вычет, то есть вернуть часть ранее уплаченного НДФЛ в размере 13% от вложенного на счет.

А если купить государственные или муниципальные облигации (у них процент в районе депозитов банков, но зато риска практически нет), плюс налоговый вычет — уже интересней!

Срок действия ИИС составляет 3 года, также предоставляется возможность покупать и продавать. А вот выводить с него деньги в течение трех лет нельзя (при выводе даже части средств он автоматически закрывается).

Пополнить инвестиционный счет можно только в рублях, но это не значит, что нельзя купить ценные бумаги. На рубли валюту можно приобрести на бирже, а уже на нее – интересующие вас бумаги. В этом случае надо уточнить, работает ли ваш брокер с Санкт-Петербургской биржей (ценные бумаги торгуются там).

Налоговый вычет

Особенно приятный бонус данных инвестиций – получение налогового вычета в год максимум 52 тыс. руб. (с вложенных 400 тыс. руб.). Вычет бывает двух типов: “А” и “Б”.

- Тип “А” удобен для тех, кто получает официальную зарплату, а также платит 13% НДФЛ. Если будете инвестировать каждый год, получите в три раза больше от вложенных средств. Пакет документов включает копию лицензии брокера, ваши 2-НДФЛ, 3-НДФЛ, ИНН, документы, подтверждающие пополнение счета, копию договора с брокером, реквизиты счета о переводе денег, заявление на получение вычета.

- Тип “Б” удобен для тех, у кого нет официального налогооблагаемого дохода. По истечению срока договора этого вида инвестиций (не менее 3-х лет) клиент должен предоставить брокеру документ из налоговой о том, что не пользовался вычетом типа “А”, тогда полученная прибыль на счету налогом облагаться не будет.

Как открыть ИИС и кто может это сделать

Как открыть ИИС? Сделать это проще, чем может показаться на первый взгляд: открыть ИИС можно в брокерской или управляющей компании, а открыть счет ИИС может физическое лицо при наличии паспорта и ИНН (можно СНИЛС).

Прежде чем открыть счет в брокерской компании, нужно убедиться, что данный брокер имеет право работы с таким видом инвестиций, чтобы вместо ИИС вам не подсунули, например, договор на управление активами. Выбирать нужно крупные и известные компании.

Помимо брокерской компании этот вид инвестиций можно открыть в Управляющей компании. Обычно они существуют при крупных банках и, конечно, могут работать с данными счетами.

Где открыть ИИС – дело личное, только учтите, что у брокера вы сами им управляете. Он берет комиссию при покупке или продаже ценных бумаг, но некоторые предоставляют возможность внести деньги после открытия счета.

В УК деньги вносятся сразу (сумму нужно уточнять в компании, обычно это от 30 тыс. руб.), также эта фирма самостоятельно управляет деньгами, но вам нужно внести определенную плату за их услуги. Так что перед выбором компании нужно все взвесить, оценить свои возможности.

Какие активы можно приобрести

При открытии индивидуального инвестиционного счета вам предоставляется возможность управления активами. Вы можете воспользоваться акциями, облигациями или фондами. Давайте рассмотрим каждый из видов активов.

Акции крупнейших корпораций довольно надежны, но по ним меньше прибыли. Доход по акциям не гарантирован, поэтому начинающим я бы не советовал вкладывать большие суммы.

Одним из наиболее надежных активов являются облигации. Они бывают федеральными, муниципальными, а также выпущенные компаниями. Смысл облигации состоит в том, что вы даете деньги в долг на определенный срок, а организация обязуется вам к этому времени вернуть их с определенным процентом, который выплачивается в виде купонов (обычно раз в полгода).

Вы даете ОФЗ (облигации федерального займа) в долг государству и получаете стабильность, так как условием невыплаты ОФЗ может быть только дефолт! Но из-за надежности доходность падает: по федеральным доход равен или составляет сумму чуть выше депозитов, муниципальные – немного выше, облигации компаний – выше, но более рискованные!

Фонд является определенным набором активов (есть фонды акций, облигаций, нефти, золота и др.). Покупая акции фонда, вы становитесь обладателем части ценных бумаг, которыми располагает фонд, значит, вы будете получать часть прибыли пропорционально вложенным деньгам.

Это удобно тем, что, например, акции ведущих мировых компаний стоят дорого, а купить их довольно накладно, да и нет смысла покупать 1-2 акции одной компании, где нет надежной гарантии. А приобретая акции фонда, вы получаете возможность участвовать в нескольких компаниях. Я считаю, что фонды являются наиболее приемлемым активом для начинающего инвестора.

Плюсы и минусы ИИС

После того как мы определили, что такое инвестиционный счёт, какие у него особенности работы, а также узнали, как его открыть, можно сделать вывод о том, какие есть плюсы и минусы ИИС. Из его достоинств можно выделить:

- Возможность получения налогового вычета по некоторым видам страховки, но договор страхования должен быть заключен минимум на пять лет, а вносимая сумма немаленькая.

- Доходность выше депозита. Получить доходность выше депозита вполне реально, даже не обладая знаниями в трейдинге.

- Сохранение налога с купона. Если держать инвестиции в облигациях федеральных или муниципальных, не берется налог с купонов (процентов). При покупке надежных акций и облигаций риска практически нет.

Преимущества этого вида инвестиций меня вполне удовлетворяют, но ради справедливости нужно отметить также и недостатки индивидуального инвестиционного счета. Вот некоторые из них:

- Срок составляет 3 года. Такой срок проигрывает перед депозитами, но деньги забрать можно, а при досрочном закрытии депозита проценты не начисляются. Однако, если открыть этот вид инвестиций как подушку безопасности, это не краткосрочная инвестиция.

- ИСС не подпадает под систему страхования вкладов. Безусловно, это некий ущерб, но по закону ваши ценные бумаги (инвестиционный портфель) не пропадут, просто надо будет найти другого брокера.

- Непривычный формат (может создаться впечатление, что играешь на бирже).

По-моему, плюсов все же больше, но трудность решиться на такой вид инвестиций состоит в том, что торговля на бирже довольно рискованна. Люди, которые поверили рекламе о легком заработке, потеряли деньги, но повторяю: если подойти к этому вопросу взвешенно, риск минимальный.

Основные выводы

В этой заметке я рассказал все про индивидуальный инвестиционный счет, но о тех финансовых инструментах, которыми вы решите пользоваться, формируя портфель этого вида инвестиций, лучше узнать досконально.

А так как сейчас кризис, стоимость бумаг постоянно падает, рекомендую вложить свободные средства, пока они не превратились в фантики. Вот тут может пригодиться этот вид инвестиций!

А теперь небольшой лайфхак:

Никаких запрещающих документов ИИС на данный момент я не нашел. У некоторых брокеров при открытии счета не требуется внесение средств, но сейчас его можно открыть без внесения денег. Через три года за месяц до окончания действия счета внесите 400 тыс. руб., через месяц он закроется, и вы получите деньги назад. Плюс получаете право на налоговый вычет с этой суммы -52000 рублей. Если через три года в законодательстве что-то изменится деньги можно просто не вносить!

Надеюсь, данная заметка была вам полезной. А вы пользуетесь инвестиционным счетом? Оставляйте свои комментарии, буду рад ответить на них. До новых встреч!

Оставить комментарий